17/01/2011

Ao se caminhar pelo quadrilátero das ruas São Bento, da Quitanda, Boa Vista e Líbero Badaró, bem no centro velho de São Paulo, pouco mais de uma dezena de financeiras e promotoras de vendas oferta crédito à pessoa física, nas suas diversas modalidades. O cenário parece, porém, bem distinto daquele que se via em meados da década passada, quando os grandes bancos de varejo flertaram com esse nicho de negócios e os promotores ficavam aos berros, no meio da rua, à caça de potenciais tomadores. Depois de uma fase de consolidação, os bancões recuaram, abandonando a estratégia de prospectar o cliente não-bancarizado à moda das casas independentes. Essas instituições, por sua vez, se moldaram ao sabor de solavancos na economia, mudanças na regulação e do surgimento do consignado.

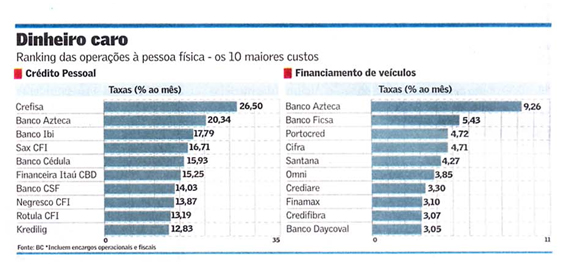

Em certos casos, as taxas de juros nas alturas dão pistas de como algumas instituições convivem com grandes riscos. A Crefisa, por exemplo, que está há 45 anos no mercado e faz propaganda no horário nobre da TV vendendo crédito para aposentados e pensionistas que tenham todo o limite tomado no consignado, mesmo com restrição financeira, aparece no ranking do Banco Central (BC) cobrando taxa de 26,5% ao mês no crédito pessoal, a mais alta do mercado. Logo atrás vem o Banco Azteca, de origem mexicana e que pertence ao grupo de varejo Elektra, com 20,34% ao mês, seguido pelo Ibi (17,79%), que nasceu dentro da C&A, não resistiu e foi adquirido pelo Bradesco em 2009.

Mesmo tirando os exemplos extremos, a trajetória das financeiras independentes não pode ser classificada como linear. Essas instituições enfrentaram crises, viveram os tempos da alta competição e, não raro, se confrontaram com períodos de escassez de recursos. Algumas ficaram no meio do caminho, como foi o caso da tradicional ASB, do Rio de Janeiro, que tinha 128 lojas quando fechou as portas no fim de 2008. O engessamento de liquidez, que sucedeu a quebra do Lehman Brothers, acabou antecipando os planos de aposentadoria de um dos sócios, conta José Arthur Assunção, que presidia a empresa na época. Apesar das intempéries, as que sobreviveram conseguiram ocupar o seu espaço, com operações longevas e rentáveis, com retornos sobre o patrimônio entre 15% e 20%.

Com os grandes bancos se digladiando no ramo de veículos zero quilômetro e avançando a passos largos no consignado, as casas independentes tiveram, nos últimos anos, que redescobrir a sua vocação, diz Assunção, hoje presidente do Sindicato das Financeiras do Rio de Janeiro e Espírito Santo. "Algumas passaram a atuar com automóveis usados, com dois ou três anos, outras escolheram financiar carros velhos, com mais de 25 anos. Houve ainda aquelas que recorressem a parcerias com pequenas e médias empresas de varejo, já que nas grandes redes é o cartão de crédito que domina."

A Omni, com 80 lojas e 16 anos de existência, foi uma das que escolheram o nicho de veículos usados, com mais de 10 anos, como estratégia. "Foi uma questão de sobrevivência. Se trabalhássemos com os zero quilômetro, a taxa seria tão baixa que chegaria perto do custo de captação. Então optamos por um segmento que é bastante desassistido", diz o diretor de gestão, Nelson Rosa Júnior. O público alvo, conta, é formado pelas classes "B" e "C", em parte por trabalhadores autônomos, que não têm uma comprovação de renda tão óbvia. "Conseguimos ser competitivos, com bom volume de produção e ter boa margem, motivo pelo qual sobrevivemos às crises com muita saúde financeira." A carteira que aparece no balancete chega a R$ 615 milhões e há cerca de R$ 400 milhões cedidos.

A cearense Oboé, com 20 unidades espalhadas em cidades do Norte, Nordeste e Centro-Oeste, privilegiou a atuação regionalizada, com a oferta do consignado para empregados da iniciativa privada. A empresa, que se originou de um grupo de executivos do BicBanco - quando a sede da instituição foi transferida para São Paulo -, processa folhas de pagamento por meio de uma estrutura de terminais de autoatendimento e cartões com bandeira própria. Dessa forma, construiu uma carteira de mais de mil empresas conveniadas, 300 mil cartões que podem ser usados para saques em 60 máquinas da própria Oboé ou para compras em 2 mil supermercados e farmácias credenciados. A carteira de crédito chega a R$ 190 milhões.

Como no consignado as taxas são muito competitivas e não há espaço para grandes desvios, a operação se banca pelos demais serviços prestados, conta o presidente da Oboé, José Newton Freitas. "É uma estrutura que ainda pode crescer bem, porque há poucos concorrentes nesse tipo de operação." Com a abertura do mercado de cartões, no ano passado, e o barateamento dos fornecedores de meios eletrônicos de pagamentos, a administradora de cartões do grupo estuda colocar a bandeira própria numa rede de captura maior. Tem mantido conversações com a Redecard. "Com as novas regras do mercado, passamos a ser assediados pelas empresas", diz o diretor de relações com investidores, Joeb Barbosa. Em tese, isso poderia tornar a Oboé uma marca nacional. "O nosso crescimento será gradativo, mas não queremos ficar no Ceará a vida inteira."

Medir cada passo e crescer devagar tem sido a estratégia da financeira capixaba Dacasa, que às vésperas de completar três décadas tem uma estrutura com 30 unidades, sendo 18 delas no Espírito Santo - as outras estão na Bahia e no Rio de Janeiro -, e uma carteira de R$ 250 milhões. A instituição, que nasceu dentro do grupo de varejo Dadalto, também dá suporte a outras redes, presente em 21 mil pontos de vendas para oferta de operações de financiamento ao consumo, cartões e crédito pessoal. Assim como a Oboé, criou uma bandeira própria que soma 1,5 milhão de plásticos e é aceita em 17 mil estabelecimentos comerciais. "Sempre houve muito conservadorismo, a expansão nunca foi agressiva, chegar a 30 lojas em 29 anos mostra isso", diz o presidente do grupo, Antônio Machado.

Com atuação no mercado paranaense há mais de 40 anos, o grupo Negresco criou a sua financeira, a Credipar, em meados de 2000, a partir de uma empresa de fomento mercantil. De lá para cá, sedimentou a presença nos três estados do Sul e no Centro-Oeste, mas também avançou pelo interior de São Paulo, graça à natureza do seu negócio, com parcerias com cerca de 2,8 mil lojistas de pequeno e médio portes dos ramos de eletroeletrônico, eletrodomésticos, móveis e materiais de construção. "As grandes redes são atendidas pelos grandes bancos e, assim, também evitamos os movimentos de consolidação do varejo", diz o diretor comercial, Marcelo Ferraz de Almeida. No fim de dezembro, a carteira somava cerca de R$ 500 milhões.

Da base de quase 3 milhões de CPFs construída ao longo do tempo, a intenção, agora, é evoluir do carnê, que tradicionalmente financia o cliente final, para cartões de crédito com a bandeira MasterCard e associar a venda de seguros de garantia estendida, de perda de emprego, auxílio funeral e apólices simplificadas de veículos.

Jornal Valor Econômico por Adriana Cotias | De São Paulo

16.05.12. "Credipar patrocina Projeto Cultural em Curitiba." [+]

25.10.11. "Credipar patrocina Torneio de PARAMOTOR em Santos/SP." [+]

11.10.11. "Gerente de Produtos e Novos Negócios da Credipar, David Ascher, dá entrevista à Radio Evangelista de Curitiba, falando sobre os mitos do crédito fácil."

10.10.11. "Gerente de Produtos e Novos Negócios da Credipar, David Ascher, dá entrevista à Radio Aparecida de Aparecida do Norte, falando sobre os mitos do crédito fácil."

06.10.11. "Os mitos do crédito fácil." [+]

23.09.11. "Credipar patrocina Evento Cultural em Curitiba." [+]

13.09.11. "Credipar na Mídia: Móveis consomem 20% do valor total do imóvel." [+]

05.09.11. "Gerente de Produtos e Novos Negócios da Credipar, David Ascher, da entrevista a Rádio Guaíra do RS falando sobre consumo das classes C e D após a compra da casa própria."

01.09.11. "Além do custo do Crédito" [+]

24.08.11. "Crédito imobiliário aquece consumo no varejo" [+]

12.08.11. Você sabe como é o procedimento completo do pit stop na Stock Car? [+]

27.07.11. "Credipar amplia linha de produtos financeiros com cartão híbrido" [+]

19.07.11. "Dicas simples podem garantir crédito e nome limpo na praça" [+]

23.03.11. "O empresário paranaense Orlando Kaesemodel Filho começa 2011 apostando forte no crédito popular. Para vitaminar as operações de sua financeira, a Credipar, ele vendeu a Sascar para o Grupo JCR. Hoje, São Paulo já responde por 57% dos negócios da empresa. . " [+]

17.01.11. "Ao se caminhar pelo quadrilátero das ruas São Bento, da Quitanda, Boa Vista e Líbero Badaró, bem no centro velho de São Paulo, pouco mais de uma dezena de financeiras e promotoras de vendas oferta crédito à pessoa física, nas suas diversas modalidades... " [+]

17.01.11. "Depois de os bancos de varejo abandonarem a estratégia de explorar o segmento de crédito ao consumo mais arriscado com lojas de rua, são as financeiras independentes que mostram resistir ao tempo. Com uma história de quase 50 anos no Brasil,.. " [+]

12.01.11. "O empresário paranaense Orlando Kaesemodel Filho começa 2011 apostando forte no crédito popular. Para vitaminar as operações de sua financeira, a Credipar, ele vendeu a Sascar para o Grupo JCR. Hoje, São Paulo já responde por 57% dos negócios da empresa. . " [+]